Par Enzo Ciccia

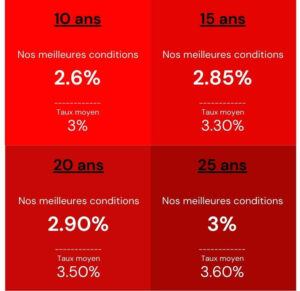

La Côte d’Azur n’a pas dit son dernier mot. En 2025, alors que les taux de crédit s’installent autour des 3,2 % entre 20 et 25 ans, que le marché immobilier se stabilise, et que les livrets réglementés plafonnent, l’investissement locatif dans les Alpes-Maritimes reste plus que jamais un pari rentable. Soleil, tension locative et rendements nets annuels à deux chiffres trouvez dans cet article un décryptage chiffré d’un placement en béton.

1. Une région sous haute tension locative

Nice, Cannes, Antibes, Menton… : derrière les cartes postales, un marché tendu où l’offre peine à suivre la demande. Selon les données de Meilleurs Agents (mai 2025), les prix s’affichent sans complexe : Nice : 5 300 €/m²- Antibes : 5 700 €/m² – Cannes : 6 100 €/m²

La demande locative, elle, est tirée par un triptyque bien connu des investisseurs : tourisme international, mobilité professionnelle croissante, et étudiants toujours plus nombreux. Le tout dans un contexte où les locations meublées et notamment saisonnières affichent des taux de remplissage supérieurs à 75 % selon AirDNA, même hors saison estivale.

2. Le rôle du courtier dans votre investissement :

Trop souvent réduit à un simple négociateur de taux, le courtier est en réalité un acteur central de la réussite d’un investissement locatif. Il commence par analyser la faisabilité du projet en tenant compte de votre profil bancaire, de votre capacité d’endettement et des critères des établissements prêteurs et de vos projets futurs. Il vous aide ensuite à structurer un plan de financement optimisé : choix de la durée, du type de taux, du différé éventuel, ou encore du mode de remboursement le plus adapté à votre stratégie.

Mais au-delà de la technique, un bon courtier sait adapter le montage à votre objectif global : viser du cashflow immédiat, miser sur la valorisation patrimoniale, limiter l’effort d’épargne, ou anticiper la fiscalité à long terme. Il agit comme un chef d’orchestre entre votre projet, le banquier, et parfois même votre expert-comptable.

Résultat : entre deux investisseurs avec les mêmes revenus et le même bien, celui qui s’est entouré aura presque toujours de meilleurs résultats à long terme. Car la rentabilité ne dépend pas uniquement du prix d’achat et du loyer.

Si vous souhaitez investir dans l’immobilier locatif, n’hésitez pas à nous contacter pour tout renseignement supplémentaire.

3. Rappel sur le statut LMNP

Quels avantages ?

Le statut de Loueur Meublé Non Professionnel (LMNP) permet de louer un bien meublé tout en bénéficiant d’un régime fiscal attractif. Il est accessible à tout particulier percevant moins de 23 000 € de recettes locatives annuelles, ou si ces recettes ne représentent pas plus de 50 % de ses revenus globaux.

Deux régimes fiscaux sont possibles : le micro-BIC (abattement forfaitaire de 30 % sur les recettes) ou le régime réel, qui permet de déduire l’ensemble des charges et d’amortir le bien immobilier, ce qui peut souvent ramener l’imposition à zéro.

Idéal pour générer des revenus complémentaires tout en optimisant la fiscalité.

Quels inconvénients ?

Le LMNP nécessite de louer un bien avec un certain nombre d’équipements obligatoires (literie, mobilier, électroménager…).

La gestion peut être plus contraignante qu’un logement vide, notamment si vous optez pour la location courte durée.

Enfin, le régime réel impose une comptabilité rigoureuse et une immatriculation au régime du commerce.

Conclusion : pour qui le LMNP est-il idéal ?

Le LMNP est particulièrement adapté aux investisseurs souhaitant se constituer un complément de revenu à moyen ou long terme, tout en optimisant la fiscalité de leur placement.

4. Rentabilité : les chiffres parlent d’eux-mêmes

a. La location 100% saisonnière

Prenons un cas simple : un deux-pièces à Antibes acheté 200 000€ hors frais et donc 220 000€ tous frais compris (notaires, garantie… ) par une personne de 27 ans, avec un apport de 20 000€ donc financé à 100 % sur 20 ans à 3,2 %. L’investisseur le loue en saisonnier meublé à raison de 2 000 € par mois en moyenne, soit 24 000 € bruts/an.

Détail financier :

- Financement de 200 000€ sur 20 ans à un taux fixe de 3,2% soit des mensualités de 1 130€/mois hors assurance et frais liés au crédit, le cout du crédit sera de 71 000€, TAEG de 3,77%. *

- Loyer brut : 24 000 €/an

- Charges (gestion, taxe, entretien…) : 6 000 €/an

Fiscalité :

Avec le régime LMNP au réel simplifié, l’amortissement du bien et du mobilier permet de réduire fortement le revenu imposable. Dans ce cas :

|

Etape |

Calcul |

Total |

|

Revenu annuel global |

2 000€*12 |

24 000€ / An |

|

Charges réelles annuelles |

– Charges : 6 000€ – Crédit : 13 560€ |

19 560€ / an |

|

Charges et amortissements déductibles (LMNP réel) ** |

– Amortissement bien : 6 800 € – Amortissement mobilier ***: 714€ |

17 064€ |

|

Trésorerie nette avant impôt |

Loyers bruts 24 000 € − Charges 6 000 € − Crédit 13 560 € |

4 440€ |

|

Résultat net fiscal |

Revenu global – charges et amortissements : 24 000€ – 17 064€ |

6 936€ |

|

Impôt total LMNP |

IR 30% → 6 936€ * 0,3 = 2 080€ |

3 272€ |

|

Trésorerie nette après impôt |

4 440€ – 3272€ |

1 168€ |

|

Rendement annuel net sur apport **** |

Valeur finale / Montants investis totaux : 243 360€ / 20 000€ |

60,9% |

**Calcul des amortissements : En LMNP réel, vous n’êtes pas imposé sur le revenu net encaissé, mais sur le résultat fiscal, calculé comme :

Résultat fiscal= Loyers perçus – charges réelles déductibles – amortissements

Amortissement du bien = seule la valeur bâtie est amortissable.

85 % de 200 000 € = 170 000€ → 170 000€ / 25 ans = 6 800€

***Amortissement du mobilier = 5 000€ tous les 7 ans 🡪714€/an

**** Rendement annuel net sur apport : Valeur finale = 200 000 + ( 1 168* 20) = 223 360€

On estime une plus-value de minimum 10% donc on a une valeur finale de 243 360

Simulation en Micro BIC

|

Etape |

Calcul |

Total |

|

Impôt total |

Loyers : 24 000€ – 30% = 18 600€ IR 30% + PS 17,2% = 47,2% 18 600 * 47,2% |

8 779€ |

Ainsi nous voyons l’intérêt du régime LMNP dans l’investissement locatif

b. La location meublée hybride (étudiant + saisonnier)

Si la location 100 % saisonnière est séduisante, elle peut demander une gestion soutenue et va représenter un cout important si sous-traitance (8 à 10% incluant garantie de loyer pour l’hybride contre 20-25% en saisonnier). C’est pourquoi de nombreux investisseurs optent en 2025 pour une stratégie hybride : louer le logement à un étudiant de septembre à mai, puis passer en saisonnier sur les mois d’été. Résultat : une occupation continue et des loyers lissés.

Prenons le même exemple réaliste :

Un deux-pièces à Antibes acheté 200 000€ par une personne de 27 ans, avec un apport de 20 000€ servant à payer tous les frais sur 20 ans à 3,2 %.

Planning locatif :

- Septembre à mai : location meublée à un étudiant, 850 €/mois × 9 mois = 7 650 €

- Juin à août : location saisonnière, 2 200 €/mois × 3 mois = 6 600 €

Loyer brut annuel total = 14 250 €

Charges et crédit :

- Charges annuelles estimées (copropriété, entretien, taxe foncière, conciergerie estivale) : 4 500 €

- Mensualité de crédit (200 000 € à 3,2 %, 20 ans) : 1 130 €/mois = 13 560€/an

Fiscalité (LMNP réel) :

Grâce à l’amortissement du bien (estimé à 6 800 €/an) et à la déduction des charges, le revenu imposable est nul. Aucun impôt à payer sur les loyers, et parfois même un déficit reportable sur les années suivantes.

|

Etape |

Calcul |

Total |

|

Revenu annuel global |

2 200€*3 + 850€ * 9 |

14 250€ / An |

|

Charges réelles annuelles |

– Charges : 4 500€ – Crédit : 13 560€ |

18 060€ / An |

|

Charges et amortissements déductibles (LMNP réel) ** |

– Amortissement bien : 6 800 € -Amortissement mobilier : 714€ |

15 564€ |

|

Trésorerie nette avant impôt |

Loyers bruts 14 250 € − Charges 4 500 € − Crédit 13 560 € |

-3 810€ |

|

Résultat net fiscal |

Revenu global – charges et amortissements : 14 250€ – 15 464€ |

-1 214€ |

|

Impôt total LMNP |

Nul car résultat net fiscal négatif |

0€ |

|

Trésorerie nette après impôt |

-3 810€ – 0€ |

-3 810€ |

|

Rendement annuel net sur apport |

Valeur finale / Montants investis totaux : 220 000€ / 96 200€ |

11,5% |

Simulation en Micro BIC

|

Etape |

Calcul |

Total |

|

Impôt total |

Loyers : 14 250€ – 30% = 9 975€ IR 30% + PS 17,2% = 47,2% 9 975 * 47,2% |

4 708€ |

5. Rendement net sur apport : pourquoi ça reste très bon

Même avec une trésorerie légèrement négative, ce montage reste hautement rentable, car :

- Le bien est remboursé à 62 % par les locataires

- L’investisseur n’a injecté que 20 000 € d’apport et 317€ d’effort d’épargne mensuel

- Il bénéficie d’un effet de levier fort et d’un actif valorisable à terme

- Il ne paie aucun impôt sur les loyers grâce au régime réel

En langage simple : pour 317€ d’épargne par mois en plus de votre apport, vous financez un appartement côtier de 200 000 €, sans fiscalité sur les loyers, avec un potentiel de revente, de résidence secondaire ou de transmission.

c. La location meublée classique à l’année

Souvent choisie pour sa stabilité et sa gestion allégée, la location meublée classique permet de louer à un locataire unique sur 12 mois, avec un loyer régulier et peu de vacances. C’est une solution rassurante, notamment pour les investisseurs débutants ou peu disponibles.

Mais attention : avec un loyer mensuel modéré et des charges de copropriété non négligeables, cette stratégie affiche une rentabilité nette bien plus faible que le saisonnier ou l’hybride.

Prenons le même exemple réaliste :

Un deux-pièces à Antibes acheté 215 000€ (frais de notaire compris) par une personne de 27 ans, avec un apport de 20 000€ sur 20 ans à 3,2 %.

Planning locatif :

- Janvier à décembre : location meublée, 850 €/mois × 12 mois = 10 200 €

- Loyer brut annuel total = 10 200 €

Fiscalité (LMNP réel) :

Grâce à l’amortissement du bien (estimé à 6 800 €/an) et à la déduction des charges, le revenu imposable est nul. Aucun impôt à payer sur les loyers, et même un déficit reportable sur les années suivantes.

|

Etape |

Calcul |

Total |

|

Revenu annuel global |

850 * 12 |

10 200€ / An |

|

Charges réelles annuelles |

– Charges : 3 500€ – Crédit : 13 560€ |

17 060€ / an |

|

Charges et amortissements déductibles (LMNP réel) ** |

– Amortissement bien : 6 800 € -Amortissement mobilier : 714€ |

14 564€ |

|

Trésorerie nette avant impôt |

Loyers bruts 10 200 € − Charges 3 500 € − Crédit 13 560€ |

-6 860€ |

|

Résultat net fiscal |

Revenu global – charges et amortissements : 10 200€ – 14 464€ |

-4 264€ |

|

Impôt total LMNP |

Nul car résultat net fiscal négatif |

0€ |

|

Trésorerie nette après impôt |

-6 860€ – 0€ |

-6 860€ |

|

Rendement annuel net sur apport |

Valeur finale / Montants investis totaux : 220 000€ / 157 200€ |

7% |

6. Rendement net sur apport : pourquoi ça reste intéressant

Même avec une trésorerie négative, ce montage reste rentable, car :

- Le bien est remboursé à 32% par les locataires

- L’investisseur n’a injecté que 20 000 € d’apport et 571€ d’effort d’épargne mensuel

- Il bénéficie d’un effet de levier fort et d’un actif valorisable à terme

- Il ne paie aucun impôt sur les loyers grâce au régime réel

En d’autres termes : pour 571 € d’épargne par mois en plus de votre apport, vous financez un appartement côtier de 200 000 €, sans fiscalité sur les loyers, avec un potentiel de revente, de résidence secondaire ou de transmission.

7. Comparaison avec les placements classiques

|

Placement |

Apport |

Effort mensuelle Épargne |

Rendement net estimé annuelle |

Fiscalité |

Revenu annuel net moyen sur 20 ans après impôts |

Investissement total |

Valeur future au bout de 20 ans |

|

Locatif saisonnier cote d’azur |

20.000€ |

-188€ |

61% |

Faible (LMNP réel) |

1 168€ |

20 000€ |

243 360€ |

|

Locatif hybride |

20.000€ |

317€ |

12% |

Nul ( LMNP réel) |

0€ |

96 080€ |

220.000€ |

|

Location classique meublée |

20 000€ |

571€ |

7% |

Nul ( LMNP réel) |

0€ |

157 040€ |

220 000€ |

|

PEA |

20 000€ |

317€ |

6% (moyenne annuelle sur les 30 dernières années) |

Exonéré après 5 ans Mais 17,2% de PS sur les plus-values |

4 583€ (intérêts composés ) |

96 080€ |

192 659€ |

|

Livret épargne |

20 000€ |

317€ |

3% |

Exonéré |

3 759€ |

96 080€ |

171 262€ |

|

Assurance vie |

20 000€ |

317€ |

2,8% |

17,2 % de PS après 8 ans |

1919€ |

96 080€ |

147 848€ |

8. Conclusion

L’investissement locatif sur la Côte d’Azur en 2025 continue de surclasser la plupart des placements financiers classiques à condition de bien calibrer son projet.

La location saisonnière reste le modèle le plus rentable : un bien autofinancé par les loyers, un rendement net annuel sur apport de plus de 61 %, et une fiscalité allégée grâce au régime LMNP réel. C’est la solution idéale pour les investisseurs à l’aise avec la gestion ou pouvant déléguer efficacement.

La stratégie hybride (étudiant + saisonnier) n’est pas à négliger. Certes, elle demande un effort d’épargne régulier, mais elle permet une occupation continue sur l’année, une gestion plus simple que du 100 % saisonnier et surtout, la constitution d’un patrimoine valorisé à 200 000 € sur 20 ans.

Moins volatile mais nettement moins rentable, la location meublée classique à l’année séduit par sa simplicité de gestion, mais impose un effort d’épargne conséquent pour un rendement quasi nul. Un choix avant tout patrimonial, loin des performances affichées par la location saisonnière ou hybride.

Comparés aux produits financiers comme le PEA, l’assurance vie ou le livret A à effort égal, les deux stratégies immobilières offrent non seulement une valeur finale bien plus élevée, mais également une exposition moindre à la volatilité des marchés.

En résumé :

La location saisonnière maximise la rentabilité.

La location hybride sécurise l’occupation, avec une stratégie patrimoniale solide.

La location classique est simple et sécurisante en contrepartie d’une rentabilité faible.

Les placements classiques, même composés, restent limités par la fiscalité et l’absence de levier. L’investissement sur PEA offre des rendements intéressants mais s’expose à un risque élevé.

9. Sources utilisées

Sources officielles et institutionnelles

- Banque de France

Taux du Livret A en 2025 : 3 %

- INSEE

Données macroéconomiques, revenus moyens, indices de prix

- AMF (Autorité des Marchés Financiers)

Informations sur le PEA, rendement moyen des actions à long terme

- Service Public

Régimes fiscaux applicables à la location meublée (micro-BIC, réel), assurance vie, fiscalité du patrimoine

- BOFIP (Bulletin Officiel des Finances Publiques)

Textes fiscaux relatifs à la location meublée, revenus fonciers, BIC

Sources immobilières

- Meilleurs Agents

Prix moyens au m² en 2025 à Nice, Antibes, Cannes, Menton

- AirDNA / Statista

Taux d’occupation moyen en location saisonnière sur la Côte d’Azur (~75 %)

- PAP.fr, Seloger.com, Leboncoin

Estimation des loyers meublés étudiants (~850 €/mois à Antibes/Nice)

- Masteos, Rendementlocatif.com, InvestImmo

Estimations de rendement brut et net selon la ville et le type de location (saisonnière, longue durée, hybride)

Méthodologie et hypothèses de calcul

- Formule de capitalisation avec intérêts composés

Utilisée pour calculer les valeurs futures du portefeuille à partir de l’apport initial et de l’épargne mensuelle : VF = A*(1+r)^n + PMT * ((1+r)^n – 1 / r)

Avec :

VF : valeur future du portefeuille (à la fin des 20 ans)

A : apport initial ou capital de départ (ex. : 20 000 €)

PMT : paiement régulier, c’est-à-dire l’épargne mensuelle investie chaque mois

r : taux d’intérêt périodique, ici taux mensuel = taux annuel / 12

n : nombre total de périodes, ici 20 ans × 12 mois = 240 mois

- Taux de crédit immobilier

Hypothèse d’un taux de 3,2 % sur 20 ans (moyenne observée en 2025 selon Vousfinancer)

*Vous bénéficiez d’un délai de réflexion de 10 jours. Lorsque la vente est subordonnée à l’obtention d’un prêt et si celui-ci n’est pas obtenu, le vendeur doit rembourser les sommes versées par l’acquéreur. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. Sous réserve d’acceptation de votre dossier par nos partenaires bancaires.